Anciennes tendances :

add_circle

Situation du marché des bois au 29.10.2025

remove_circle Situation du marché des bois au 29.10.2025

Les bois ronds mènent enfin la danse en Allemagne.

SCIAGES

Chine :

Le marché chinois des bois ne montre pas encore d’embellie sur le plan des importations. Sur le premier semestre 2025, tant les importations de grumes de résineux (-10%), que celles de sciages (-15%) persistent sur leur orientation baissière.

Dans les feuillus, il n’y a guère que les plus belles qualités de chêne qui trouvent grâce sur ce marché, le hêtre faisant face à une demande en berne. Le frêne et le chêne rouge faisant l’objet d’une interdiction d’importation, ces deux essences ont été réorientées vers des pays-du Sud-Est asiatique comme le Vietnam, ce qui a permis de maintenir les niveaux de prix pour les exportateurs européens.

USA :

Le rythme de construction de nouveaux logements ne s’améliore pas. Les taux hypothécaires restent élevés et il en coûte plus de 6% aux nouveaux propriétaires pour financer leur home sweet home sur 30 ans. De plus, les coûts de construction ne sont pas incitatifs, et parmi eux le prix des bois, soutenu qu’il est par les lourdes taxes qui frappent les indispensables bois canadiens…

Les importations de bois allemands se maintiennent jusqu’ici, mais il est difficile de dire quelle est la proportion, dans les volumes qui passent la douane, des exécutions d’anciens contrats par rapport aux transactions actuelles. Avec la situation toujours plus tendue qui règne en Allemagne (voir plus loin), le flux de bois transatlantique pourrait bien perdre en importance ces prochains mois.

Europe, Allemagne :

Le marché est soutenu par deux facteurs haussiers simultanés :

- D’une part la disponibilité des grumes de résineux reste très tendue et ne montre pas de signes d’amélioration à court terme. Les prix sont fermes et progressent.

- De l’autre le secteur de la construction est en train de redémarrer, et avec lui la demande en sciages.

Les scieurs allemands se retrouvent ainsi dans une position plutôt inconfortable, dans laquelle ils sont contraints de tenter de passer des hausses sur les sciages afin de maintenir leur marge face à la hausse des prix d’achat. Certains, par manque de matière première, doivent même réduire leur production.

Jusqu’ici, la demande en sciages n’a pas faibli malgré les hausses, mais l’évolution de cette situation mérite d’être suivie de près car un point de rupture pourrait bien se profiler tôt ou tard.

En Suisse :

Les voyants sont toujours au vert concernant l’état de santé de la construction dans notre pays. Le développement des prix des sciages dans la proche zone Euro est positif, mais le taux de change CHF/EUR s’est encore affaibli, atteignant récemment un record à moins de 0.92 CHF pour 1 EUR. Malgré cela les scieurs suisses ont retrouvé une marge de manœuvre qui leur permet d’appliquer des hausses sur les sciages et parallèlement sur le prix des grumes.

BOIS RONDS

Allemagne et Autriche :

La situation sur le front des bois ronds est telle que les marchands allemands lorgnent au-delà des frontières pour tenter de combler le manque de grumes à l’interne. Dans cette situation toutes les essences résineuses ont pris l’ascenseur et on rapporte des prix de 130 EUR bord de route pour les épicéas B/C en maints endroits du pays. En fait, en comparaison pluriannuelle, la récolte de bois de service en Allemagne n’est pas si mauvaise : on assiste simplement à un retour à la normale après la bulle des années bostryche. Cet engouement pour les grumes en Allemagne a contribué à assécher le marché français, lui qui peinait à retrouver un équilibre suite aux années de pléthore de bois bostrychés. On constate donc que tout autour de la Suisse, le marché est à nouveau mené par la disponibilité des grumes et il faut remonter à environ dix ans pour trouver une situation similaire.

Avec les paramètres haussiers décrits ci-dessus, une poursuite de la hausse des prix est une possibilité tout à fait plausible.

Suisse :

Bénéficiant d’un marché indigène demandeur, les scieries suisses jouissent d’un bon taux d’activité et sont elles aussi préoccupées par leur approvisionnement en grumes. Hormis la partie sud de la chaîne du Jura, comme à la Vallée de Joux, le phénomène du bostryche a très fortement diminué dans tout le pays. Cette évolution certes tout à fait positive pour la forêt elle-même, donne du fil à retordre aux acheteurs des scieries qui comptaient sur les bois bostrychés et ils s’activent pour assurer leur approvisionnement. Dans ce contexte, les hausses de prix d’environ fr. 10.-/m

3 en base annuelle intervenues cet automne paraissent logiques et en aucun cas surfaites. On ne peut exclure qu’elles soient suivies par d’autres au cours des prochains mois.

add_circle

Situation du marché des bois au 31.03.2025

remove_circle Situation du marché des bois au 31.03.2025

International : Taxes douanières -ou pas, et signes de reprise à l’étranger.

En Suisse : La pression sur la Suisse diminue.

SCIAGES

Chine :

Les premiers mois de l’année 2025 ne montrent pas encore d’embellie sur le plan des importations de sciages. Les mesures prises de manière répétée par le gouvernement n’ont pas encore eu de grand effet sur le secteur de la construction, et la consommation des ménages montre peu d’enthousiasme. Actuellement, la Chine n’influence donc pas de manière significative le marché mondial du bois.

USA :

Le secteur de la construction de logements commence à se redresser, même si les obstacles restent nombreux. C’est bien le manque de logements de plus en plus aigu qui pousse les propriétaires à construire, malgré des taux hypothécaires et des coûts de construction encore élevés. Les prix du bois de construction sont soutenus, mais il est difficile d’y voir clair entre une réelle demande accrue de la part des utilisateurs de bois, et la constitution de stocks au sein de la filière : elle se protège contre l’application maintes fois annoncée puis retirée, d’importantes taxes douanières sur le bois importé. Toujours est-il que Chicago a passé la plupart du mois de mars au-delà de USD 650, soit un niveau d’environ 10% plus élevé que les semaines précédentes.

Sur le marché physique, les exportateurs européens obtiennent un équivalent de près de EUR 700.- /m

3 pour leurs bois livrés sur la côte Est. A ce tarif, les Allemands ne vont pas tarder à augmenter leurs exportations vers cette destination, ce qui aurait pour effet de souffler sur les braises d’un marché allemand déjà soutenu par la disponibilité restreinte de grumes.

Europe, Allemagne :

Les perspectives concernant le secteur de la construction ne s’améliorent toujours pas de manière significative. Malgré cela le marché des sciages est depuis plusieurs mois sur une tendance haussière, causée essentiellement par le prix des grumes. Certaines références comme les lattes ou même les lamelles à coller, ont augmenté de 25 à 30% sur un an.

Toutefois en l’absence d’un regain de dynamisme de la demande, on est en droit de se demander si cette hausse est durable, d’autant plus que le niveau général de la conjoncture en Europe ne laisse pas beaucoup de place à des augmentations de prix des matériaux de construction.

En Suisse :

Les voyants sont toujours au vert concernant l’état de santé de la construction dans notre pays. Avec le développement positif des prix des sciages en Euros, et un taux de change certes bas mais stabilisé, la pression exercée sur les prix des sciages indigènes s’est affaiblie. Ainsi, plusieurs grandes scieries suisses seraient en passe de placer des hausses de prix.

BOIS RONDS

Allemagne et Autriche :

Aux dernières nouvelles, l’approvisionnement en grumes des scieries des régions proches de la Suisse est en train de se détendre, ce qui pourrait signifier un ralentissement voire un arrêt de la période de hausse initiée en septembre dernier. Le Holzkurier cite des prix actuels situés dans une fourchette de l’ordre de EUR 108 à 115 pour les billons B/C épicéa-sapin.

Nous ne sommes toutefois qu’au début de l’année, et la mise sur le marché des bois ronds peut encore subir bien des aléas, comme par exemple la pression du bostryche.

Suisse :

Bénéficiant d’un marché indigène demandeur, les scieries suisses jouissent d’un bon taux d’activité. Elles aussi sont préoccupées par leur approvisionnement en grumes, et doivent déjà s’assurer de disposer de suffisamment de volumes achetés en prévision des mois d’été. En Romandie, nos deux plus importants partenaires ont accepté d’augmenter modérément leurs prix, sur la plupart des qualités de l’assortiment.

Feuillus

Avec un volume de 1'430 m

3 mis en vente, la récente mise de feuillus de Lausanne, événement majeur du marché des grumes de feuillus en Suisse romande, a permis de confirmer certaines tendances du marché. Dans le chêne, on assiste à la fin d’une longue période de hausse des prix, sans toutefois qu’on parle déjà de baisse. Le frêne reste demandé et son prix s’en ressent positivement. Quant au hêtre, il a donné lieu à une sévère déconvenue : les négociants actifs sur l’export de gros volumes vers l’Italie n’ont pas pu présenter des prix atteignant le niveau du marché récent. En réalité, leurs offres étaient même environ fr. 20 /m

3 plus bas. La cause est à chercher du côté de CFF Cargo, qui a supprimé sans délai son service de trains de bois complets à destination du nord de l’Italie, privant les partenaires commerciaux du moyen logistique essentiel à ces échanges. Et ce, au détriment évident des propriétaires de forêts suisses.

add_circle

Situation du marché des bois au 03.02.2025

remove_circle Situation du marché des bois au 03.02.2025

Un marché du bois pas si morose.

SCIAGES

Chine :

Les volumes importés subissent un nouveau tassement sur l’année 2024. De plus la Chine réoriente toujours davantage son approvisionnement en sciages vers la Russie, ce qui accentue la baisse des livraisons en provenance d’Europe de l’Ouest et même du Canada. Malgré l’optimisme affiché encore récemment par Xi JinPing, il n’est pas certain qu’une embellie du secteur de la construction ait déjà lieu en 2025, passage obligé pour une amélioration des fondamentaux du marché du bois.

USA :

Le rythme annuel de construction de logements reste sur sa tendance horizontale légèrement déclinante. Le marché semble attendre que la poussière retombe un peu pour y voir plus clair, à la suite des diverses et parfois contradictoires déclarations du président. Il n’est pas certain que l’application d’une taxe supplémentaire de 25% sur les bois canadiens (elle se monte déjà à 14,4%), alors qu’ils sont essentiels à l’approvisionnement du pays et couvrent un quart des besoins US, soit de nature à motiver les constructeurs de maisons…

Toujours est-il que la cotation de Chicago montre des signes de faiblesse depuis le début de l’année et s’approche des 550 USD, niveau qu’elle avait franchi en octobre 2024 avant de culminer brièvement à 630 USD en novembre.

Mais il est un peu tôt pour écarter une reprise du marché à court terme, dans ce pays qui peut rapidement retrouver du dynamisme quand les conditions sont réunies. D’autant plus que la période de vaches maigres qui a suivi la bulle post-COVID de 2021-22 a laissé des traces chez les scieries et les entreprises forestières, et une partie de la capacité de production de sciages tant aux USA qu’au Canada a été perdue.

Allemagne :

ça bouge. La conjoncture allemande est toujours à la peine, mais le secteur de la construction semble avoir touché le fond et se stabilise. Si la construction de logements reste déprimée, celle de bâtiments publics ou commerciaux semble partiellement prendre le relais de la demande en bois. Les industriels du bois continuent de juger avec un certain pessimisme la marche de leurs affaires, mais les statistiques annuelles semblent leur donner tort, elles qui montrent que les volumes ne sont finalement pas si mauvais. C’est que le vrai problème se situe au niveau des marges : côté vente, le marché n’a pas été assez demandeur pour tirer les prix vers le haut, et côté appro les grumes se sont faites rares et plus chères. Sans oublier les frais généraux de production, dont l’énergie n’est pas le moindre, et qui ont subi l’évolution que l’on sait.

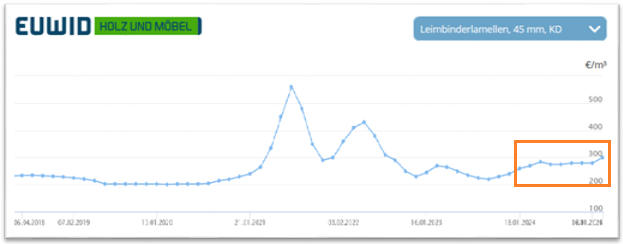

Toujours est-il qu’en ce début 2025, les prix de sciages et bois collés allemands et autrichiens continuent de monter graduellement.

Evolution du prix des lamelles à coller en Allemagne, 2018-2025 (EUWID Holz und Möbel)

En Suisse :

La construction reste dynamique et la demande en bois d’œuvre soutenue dans notre pays. Et contrairement aux idées reçues, les statistiques de l’OFS indiquent que les volumes de sciages importés sont en déclin depuis plusieurs années, indiquant que le bois indigène reprend des parts de marché. Signe d’une part que notre industrie du bois est compétitive et aussi qu’elle jouit de bonnes conditions de marché -et parmi elles le bas niveau de prix des grumes, cela dit en toute objectivité.

Mais il est vrai que même un petit volume importé exerce habituellement une grande influence sur les prix, et la pression du taux de change EUR/CHF est un boulet que la propriété forestière et les scieries suisses vont traîner encore longtemps.

BOIS RONDS

Allemagne et Autriche :

Depuis l’automne 2024, le prix des grumes est sur une tendance ferme, avec une disponibilité restreinte qui inquiète plus d’un scieur. La situation en Autriche est à peine moins tendue. Une des explications de ce soudain déséquilibre vient peut-être de ce que les années de 2020 à 2023, où l’on a vu de très importants volumes de bois bostrychés (qui se comptent en millions de m3) être récoltés en Allemagne, Tchéquie et Autriche, ont correspondu à des années de très forte demande. Certes, la demande dans ces pays s’est sensiblement refroidie mais reste élevée en comparaison historique.

Or, les volumes de grumes de chablis ne sont plus que l’ombre de ce qu’ils étaient encore il y a deux ans, et le « retour à la normale » au niveau de la récolte des bois, est brutal.

Suisse :

Les grandes scieries – elles se comptent sur les doigts d’une main dans notre pays, ont quitté leur position baissière et, sous l’impulsion de celles d’outre-Sarine, les romandes ont aussi commencé à améliorer leur liste de prix. Les hausses les plus marquées concernent d’abord les bois bostrychés de bonne qualité (la classe dite K).

Dans le canton de Vaud, le marché a bénéficié de l’importante demande en bois pour les constructions de l’Etat, ce qui a eu pour effet d’amener un peu de tension sur le marché des grumes. Cette tension se trouve aujourd’hui renforcée par la présence de plus en plus fréquente d’acheteurs alémaniques cherchant à assurer leur approvisionnement, et même de clients italiens qui se montrent particulièrement insistants. Du côté français, la situation reste plus détendue, les scieries ayant encore de bons stocks de grumes et les prix s’en ressentent. Mais les contacts de nos agents débouchent de plus en plus sur des ventes, signe que les choses sont là aussi en train d’évoluer.

Les bases sont donc bonnes pour entrevoir une poursuite modérée de la hausse des prix des grumes à court et moyen terme dans notre région.

add_circle

Situation du marché des bois au 15.08.2024

remove_circle Situation du marché des bois au 15.08.2024

International : La morosité est confortablement installée.

Suisse : Volumes satisfaisants mais pression persistante sur les prix des sciages.

SCIAGES

Chine :

Certes la croissance chinoise a ralenti ces dernières années, mais en ce qui concerne le marché du bois, les volumes ne se sont pas effondrés et se maintiennent même plutôt bien. Ils sont aidés en cela par le niveau actuellement bas des prix sur le marché mondial qui, en l’absence du dynamisme de la demande provenant habituellement du marché nord-américain, ont perdu près du tiers de leur valeur. En bois ronds, ceux-ci sont passés en deux ans d’environ 190 USD /m

3 pour les résineux dans les ports chinois, à seulement 130 USD. Le prix à destination est également aidé par les coûts très bas du fret en conteneurs en provenance des ports de la Mer du Nord, tombés à seulement 1'000 USD par conteneur (en période de forte activité économique, ce coût dépassait les 5'000 USD).

USA :

Décidément, la convalescence du secteur de la construction se révèle lente et incertaine. Les taux d’intérêt pour les acquéreurs de logements se situent toujours aux alentours de 7%, ce qui constitue un frein très efficace à la demande. La légère amélioration constatée sur ce front en début d’année n’a malheureusement pas eu de suites. Avec des scieries nord-américaines qui rechignent à adapter leur production à cette demande poussive, les prix ne pouvaient que baisser : sur le marché à terme de Chicago le plongeon a eu lieu sur le deuxième trimestre 2024, qui a vu la cotation perdre environ 20% de sa valeur : d’un niveau de 620 USD/mbf elle est tombée à 480.

Sur le marché physique US les Européens, Allemagne en tête, vendent actuellement à perte. Ce fait rarissime montre à quel point le marché est retombé depuis l’embellie de 2021-2022, quand une bonne partie de l’industrie allemande du bois était tournée vers ce marché qui semblait insatiable.

Allemagne :

A l’image d’une bonne partie de l’UE, la conjoncture allemande reste à la peine. Le secteur de la construction est parmi les plus touchés, et avec lui la filière bois. Les prix des sciages ont peu évolué ces derniers mois, après avoir nettement chuté en 2023. Les exportations restent insuffisantes pour donner une impulsion positive dans cet environnement.

Les bois collés BLC et CLT s’en sortent un peu mieux grâce à l’export (Italie, Japon), et leur niveau de prix est repassé en-dessus des 500 EUR/m

3.

En Suisse :

La situation est plus stable et la conjoncture reste meilleure que chez nos voisins. Les entreprises de construction bois ont apparemment des carnets de commandes encore bien remplis. Mais les scieries ressentent la pression de l’étranger, en termes de prix et de volume d’affaires.

Même si elles ont réagi en adaptant leurs prix de sciages vers le bas, elles ne sont pas rares à voir les commandes diminuer et leurs stocks de produits finis augmenter.

BOIS RONDS

Allemagne et Autriche :

Le prix des grumes s’est stabilisé ces derniers mois autour de EUR 100.- bord de route pour la qualité B/C en billons. L’offre correspond dans les grandes lignes à la demande, et dans ces conditions il ne faut pas s’attendre à de grands mouvements de prix. La quantité de bois bostrychés mis sur le marché est sensiblement inférieure à 2023 et n’influe plus sur les prix.

Grâce aux tarifs attractifs du fret maritime, des bois ronds du Nord de l’Allemagne se chargent à EUR 90.- /m3 à destination de la Chine.

Suisse :

Les grandes scieries, directement exposées aux pressions de la zone Euro sur les sciages, ont baissé leurs prix d’achat et ne donnent pas de signes d’une éventuelle reprise dans l’immédiat. Une grande scierie romande a été contrainte d’augmenter ses prix pour les qualités inférieures car ces bois étaient maintenant écoulés en bois énergie.

En termes de quantités, l’offre est globalement conforme à la demande. Toutefois à l’heure de la rentrée, il semblerait que plusieurs scieries suisses disposent de stocks amaigris et pourraient rechercher intensivement des bois ces prochaines semaines.

add_circle

Situation du marché des bois au 25.03.2024

remove_circle Situation du marché des bois au 25.03.2024

International : Peu d’évolution dans un marché atone.

Suisse : Pression maintenue sur les prix de sciages et de grumes.

SCIAGES

Chine :

Y aurait-il un début de reprise économique dans ce pays représentant la deuxième économie mondiale ? En tous les cas on est officiellement sorti, en février dernier, d’une longue période de déflation, et les indicateurs de l’activité industrielle sont repassés timidement dans le vert.

Mais les fléaux que sont les déboires des grandes sociétés immobilières continuent d’être un boulet pour la croissance. Dans ce contexte, les importations de bois se limitent au minimum et en ce qui concerne les sciages européens, leur part de marché est en train de fondre au profit de pays comme la Russie, le Canada et l’Australie

USA :

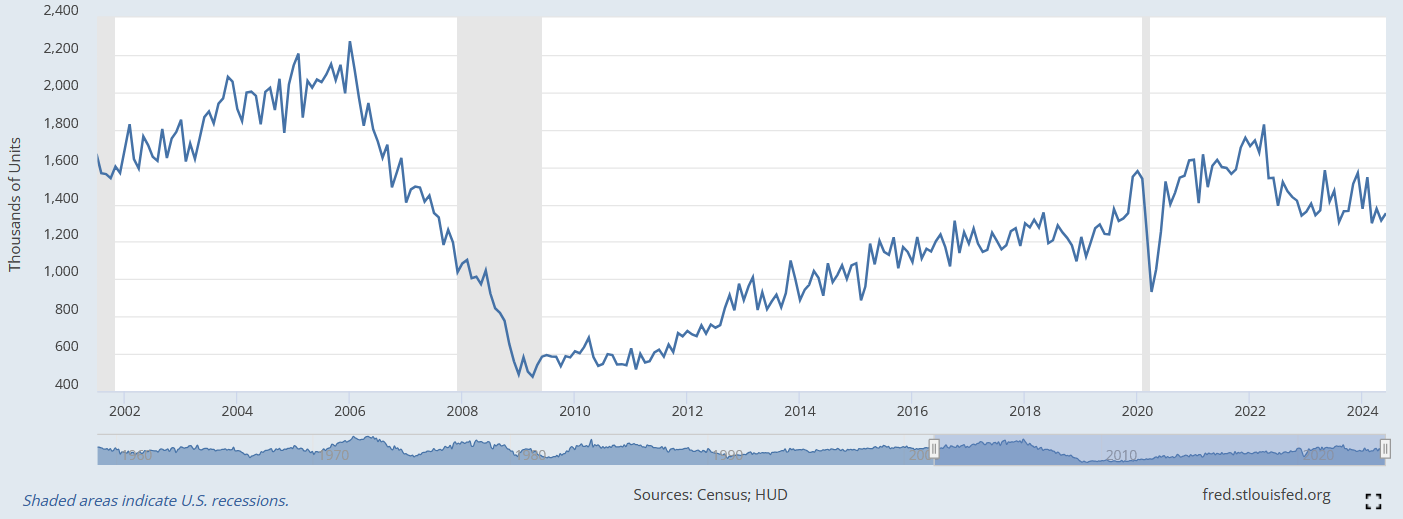

La consommation de sciages est en hausse, mais elle est couverte pour le moment par la production locale et les importations, principalement en provenance du Canada : le marché nord-américain se suffit encore à lui-même. Le secteur US de la construction s’est animé ces derniers mois et continue de reprendre des couleurs, porté par la pénurie de logements et ce malgré des taux d’intérêts encore élevés. Les mises en chantier ont ainsi grimpé en février 2024 à 1,521 mio en rythme annuel, le dernier pic en date se situant à 1,803 mio en juillet 2022.

Dans ce contexte, les importations en provenance d’Europe restent basses et proviennent principalement de Scandinavie et dans une moindre mesure de l’Allemagne.

La cotation de Chicago pour livraison en mai 2024 a suivi une évolution haussière ces dernières semaines, un signal positif qu’il faudra observer ces prochains jours.

Allemagne :

A l’image d’une bonne partie de l’UE, la conjoncture allemande reste à la peine. Consultées à large échelle par le

Holzkurier, les entreprises de construction bois restent pessimistes quant à la marche de leurs affaires sur le premier semestre 2024, voir au-delà. Et cela après qu’on ait constaté une baisse d’activité de 30% dans le secteur l’année passée.

Récemment, les sciages allemands ont toutefois vu leurs prix augmenter légèrement, sur la poussée des coûts de production et de ceux des bois ronds. Mais cette hausse n’a pas eu de suite, et on est toujours en attente de l’embellie printanière que la reprise des chantiers apporte habituellement.

Et même avec une activité de sciage au ralenti et donc une production moindre, les produits connexes n'ont pas pris l’ascenseur : l’hiver plutôt doux n’a pas favorisé le marché des pellets, et les fabricants de panneaux, confrontés à des volumes de vente en baisse, ne se sont pas rués sur cette matière première issue des scieries et qui constitue malgré tout une partie de leur marge.

En Suisse :

La situation est plus stable et la conjoncture reste meilleure que chez nos voisins. Les entreprises de construction bois ont apparemment des carnets de commandes encore bien remplis.

Mais les scieries ressentent la pression de l’étranger, en termes de prix et de volume d’affaires. Même si elles ont réagi en adaptant leurs prix de sciages vers le bas, elles ne sont pas rares à voir les commandes diminuer et leurs stocks de produits finis augmenter. Chez les scieurs de charpente, la concurrence de la part des bois collés allemands et autrichiens reste vive, et ils doivent faire preuve de passablement de persuasion pour que leur clientèle donne la préférence au bois massif suisse.

BOIS RONDS

Allemagne et Autriche :

On ne parle plus des excédents de grumes liés aux exploitations forcées, et la matière première des scieries tend même à se raréfier. Au point que les grumes de résineux B/C sont repassées en-dessus de la barre des 100 EUR départ forêt. Il semble cependant que pour le moment, le marché ne peut accepter de prix plus élevés. Sur le front des bostryches, les quantités récoltées en 2023 indiquent une décrue du phénomène, qui devrait se poursuivre en 2024.

Suisse :

Les grandes scieries, directement exposées aux pressions de la zone Euro sur les sciages, ont baissé leurs prix d’achat et ne donnent pas de signes d’une éventuelle reprise dans l’immédiat. En termes de quantités, l’offre est globalement conforme à la demande. Toutefois à l’approche des périodes d’interdiction de coupe, les forestiers vont commencer à se tourner vers l’exploitation des bois dépérissants, ce qui pourrait menacer la disponibilité en bois sains.

Du côté des feuillus, la récente mise de Lausanne a donné les tendances suivantes : le chêne plafonne à son niveau élevé et le frêne continue de progresser. Le hêtre n’est pas en reste avec un prix s’approchant des CHF 100.- pour les beaux lots.

add_circle

Situation du marché des bois au 08.09.2023

remove_circle Situation du marché des bois au 08.09.2023

International : On peine à trouver une bonne nouvelle en provenance des marchés…

Suisse : Tassement des prix de sciages et de grumes.

SCIAGES

Chine :

: L’heure n’est décidément toujours pas à la reprise économique dans ce pays représentant la deuxième économie mondiale. C’est même le contraire, les mauvaises nouvelles se succédant au fil des semaines. Les aides gouvernementales ne parviennent apparemment pas à redresser un secteur immobilier plombé par les menaces de faillite des mastodontes qui le dominent. Cependant les importations de bois, en termes de volumes, se maintiennent voire progressent. Ce qui n’est pas le cas au niveau des prix, qui ont chuté d’un tiers sur une année. La Chine peut ainsi bénéficier du marasme qui règne sur le marché bois mondial, sana parler du fret dont les coûts se sont effondrés.

USA :

Le marché a vécu une tentative d’embellie sur le mois de juillet, mais celle-ci est complètement retombée dès les premiers jours du mois d’août. Il faut dire que la situation évolue peu du côté de la demande : Qui veut construire une maison doit compter avec des coûts de matériaux élevés et une hypothèque à 7% sur 30 ans. Les annonces de la fin imminente des hausses de taux de la Fed n’y changent rien, il ne faut donc pas compter avec une détente avant plusieurs mois.

C’est du côté de l’offre que les choses ont évolué : les feux de forêts d’une ampleur sans précédent au Canada et avec eux la disparition d’une partie de la capacité de sciage (fermetures de scieries) sont des signaux d’alerte que le marché a bien compris. En cas de redémarrage de la demande, il sera apparemment difficile pour la filière de répondre avec des volumes importants en temps voulu. C’est pourquoi on assiste à une augmentation des importations de sciages européens, à bas prix.

En Allemagne :

Permis de construire en baisse de 27.2 % au premier semestre 2023 et carnets de commande des entreprises de charpente en chute libre : la situation en Allemagne sur le marché du bois est très mauvaise, et elle n’est guère meilleure en Autriche. Ceci vaut pour tous les assortiments, de l’emballage au bois de construction massif, en passant par les bois collés et les panneaux. Il semble toutefois que la baisse des prix se ralentit au point qu’un plancher serait en passe d’être atteint, ce qui demande confirmation. Selon les dernières estimations, les industries du bois allemandes et autrichiennes vont réduire leur production de 20% en 2023.

Le marché des bois de feuillus ne s’en sort pas beaucoup mieux, avec des exportations de sciages de hêtre en baisse de 30% et des prix à la baisse.

En Suisse :

La situation est plus stable et la conjoncture reste nettement meilleure que chez nos voisins. Les entreprises de construction bois ont apparemment des carnets de commandes bien remplis. Mais les scieries ressentent la pression de l’étranger, en termes de prix et de volume d’affaires. Même si elles ont réagi en adaptant leurs prix de sciages vers le bas, elles ne sont pas rares à voir les commandes diminuer et leurs stocks de produits finis augmenter.

BOIS RONDS

Allemagne et Autriche :

En ce début de saison de coupes, le marché montre déjà des signes de saturation : offre dictée par les exploitations forcées (coupes sanitaires et bois de tempête), et marchés en déliquescence pour les produits bois, tant du côté des grumes de sciage que de celui des bois d’industrie et d’énergie. La faible demande en panneaux de particules provoque une baisse de la demande et des prix des bois d’industrie, qui viennent à leur tour peser sur le marché des bois d’énergie, très proches en termes de qualité.

Suisse :

Les grandes scieries, directement exposées aux pressions de la zone Euro sur les sciages, ont commencé à adapter leurs prix des grumes vers le bas pour la saison de coupes qui débute. Ces baisses semblent atteindre une dizaine de francs, à l’instar de la politique de prix suivie par le leader alémanique du secteur, qui offre une validité de ses nouveaux prix jusqu’en décembre, preuve qu’il dispose malgré tout d’une certaine visibilité.

Au niveau de l’offre, l’heure est aux coupes forcées en de nombreuses régions du pays, afin de lutter contre le bostryche et exploiter les arbres dépérissant. Il est donc à prévoir que l’offre en bois frais sera particulièrement limitée sur cette campagne, également pour des raisons logiques de prix de vente en baisse.

add_circle

Situation du marché des bois au 12.07.2023

remove_circle Situation du marché des bois au 12.07.2023

International : Premier soubresaut haussier aux USA – Allemagne toujours à la peine.

En Suisse : le marché des bois se maintient.

SCIAGES

Chine :

On reparle des aides gouvernementales destinées au secteur immobilier. Le gouvernement chinois vient en effet de reconduire certaines mesures de soutien destinées à ce pilier mal en point de l’économie. Les investisseurs ont apparemment apprécié, puisque la bourse de Hong Kong tout comme le Yuan ont immédiatement salué cette annonce par des hausses notables. Reste à voir dans quelle mesure et à quel horizon temporel tout cela aura un effet sur la consommation de bois.

Mais dans un marché marqué par la morosité depuis plusieurs mois, toute nouvelle positive est bonne à prendre.

USA :

Un mois de juin plus mouvementé qu’escompté. Tout a commencé par une bonne surprise venue des mises en chantier de logements en mai, qui a effectué un bond en avant à 1.6 millions d’unités en rythme annuel (ce chiffre avait frôlé les 2 millions en 2008). La demande se réveillerait-elle ? Ajouté à cela, des nouvelles peu rassurantes au sujet de la production canadienne de sciages, qui sont d’une part la baisse de production voulue par les grands scieurs de Colombie Britannique pour cause de rentabilité insuffisante, et de l’autre l’effet -surtout psychologique jusqu’ici, des feux de forêts qui sévissent depuis plusieurs semaines au Canada.

En corollaire, la cotation de Chicago tout comme les prix sur le marché physique ont repris du poil de la bête, avec même plus 22% pour ces derniers depuis début 2023. Toutefois les perspectives demeurent incertaines, notamment à cause de la politique de crédit de la Fed, qui annonce devoir poursuivre sur sa lancée de hausse des taux. Toujours est-il qu’après une longue période de baisses de prix (on est actuellement à -74% depuis le pic de mai 2021 !), la filière bois se trouve maintenant avec des stocks au plus bas, ce qui rend plusieurs acteurs nerveux à l’idée d’une possible reprise de la demande et les incite à regarnir quelque peu leurs rayons.

En Allemagne :

Une enquête effectuée récemment auprès des scieurs allemands a révélé que 90% voyaient l’avenir proche avec pessimisme concernant la marche de leurs affaires. Cela résume assez bien la situation actuelle de la filière.

En Suisse :

(même commentaire qu’il y a 1 mois) Les scieurs rapportent une bonne demande en sciages, mais une clientèle qui fait de plus en plus pression sur les prix. Conséquence de la morosité qui règne en Allemagne et de la force du Franc, les gros chantiers ont tendance à échapper aux scieurs indigènes au profit d’acteurs allemands ou autrichiens très agressifs en termes de prix.

Produits connexes

Sur ce marché également, l’heure est à la morosité, notamment suite à la baisse de production dans l’industrie européenne du panneau aggloméré. Cette situation fait les affaires des producteurs de pellets, qui jouissent d’une demande soutenue et de prix de matière en baisse. Mais pas celle des scieurs qui perdent là encore en rentabilité.

BOIS RONDS

Allemagne et Autriche :

Les grumes poursuivent leur tendance baissière et on est apparemment passé en-dessous des 100 EUR bord de route pour l’assortiment phare des billons d’épicéa B/C. Concernant le bostryche, c’est à partir de maintenant que nous allons voir si les volumes de grumes provenant des coupes sanitaires vont commencer à peser sur le marché, lui qui était plutôt à l’équilibre jusqu’ici.

Suisse :

Les grandes scieries, directement exposées aux pressions de la zone Euro, ont commencé à adapter leurs prix des grumes vers le bas. Ceci concerne avant tout les qualités B et C, car les assortiments d’énergie et d’industrie ont mis un plancher aux prix des classes D et T de sciage. Mais avec des prix de bois lamellés-collés d’importation aussi bas que CHF 450.-/m

3, la pression pourrait également monter sur les prix de la charpente massive, et donc sur les grumes de charpente.

add_circle

Situation du marché des bois au 01.06.2023

remove_circle Situation du marché des bois au 01.06.2023

International : Demande mondiale au ralenti - la Chine mieux que prévu – Allemagne toujours à la peine.

En Suisse : le marché des bois se maintient.

SCIAGES

Chine et USA :

le paquet d’aides gouvernementales de plus d’1,5 milliards de CHF destiné à faire redémarrer les chantiers abandonnés semble porter ses fruits. Indirectement, il s’agissait aussi d’aider les propriétaires particuliers qui se sont retrouvés dans une situation critique, attendant toujours la livraison de l’appartement qu’ils avaient payé en avance. Ce paquet a certes donné une bouffée d’oxygène aux conglomérats du secteur de la construction, mais le chemin de la convalescence de cet important pan de l’économie sera encore long.

Toujours est-il que les volumes de sciages importés par ce pays sont en hausse au premier trimestre 2023, y compris en provenance de l’Europe. Question prix c’est malheureusement une autre affaire, car en l’absence d’un retour de la demande US et des autres pays importateurs, les achats chinois ne suffisent pas à tirer le marché vers le haut.

En Allemagne :

Le climat conjoncturel reste mauvais avec l’entrée officielle du pays en récession. Cela ne va pas aider le marché des sciages, même si le rythme des annulations de chantier semble ralentir. Le secteur de la construction continue d’évoluer bien en-dessous du niveau de l’année passée.

En Suisse :

Les scieurs rapportent une bonne demande en sciages, mais une clientèle qui fait de plus en plus pression sur les prix. Conséquence de la morosité qui règne en Allemagne, les gros chantiers ont ainsi tendance à échapper aux scieurs indigènes au profit d’acteurs allemands très agressifs en termes de prix.

Produits connexes

Sur ce marché également, l’heure est à la morosité, notamment suite à la baisse de production dans l’industrie européenne du panneau aggloméré. Cette situation fait les affaires des producteurs de pellets, qui jouissent d’une demande soutenue et de prix de matière en baisse. Mais pas celle des scieurs qui perdent là encore en rentabilité.

BOIS RONDS

Allemagne et Autriche :

Les grumes ont perdu quelques plumes mais on est toujours entre 105 et 110 Euros pour l’assortiment phare épicéa B/C en billons. Difficile de dire si cette baisse va se poursuivre : logiquement le prix des grumes devrait prendre le même chemin que celui des sciages, mais le marché du bois d’énergie est devenu une variable avec laquelle il faut désormais compter, et il a montré récemment qu’il jouait un rôle de soutien pour le marché des grumes de service, en premier lieu feuillues, mais également résineuses.

Suisse :

En cette fin de campagne de coupes, les prix des grumes de résineux ne changeront plus jusqu’aux vacances d’été. Pour la suite, il y a de quoi nourrir certaines craintes de baisses, de la part des scieries industrielles en tous cas.

Dans le feuillu, on peut s’attendre à une poursuite de la tendance ferme pour le Frêne, alors que le chêne de qualité standard a amorcé un tassement à un niveau élevé. Le hêtre pourrait pâtir d’un ralentissement de la demande mondiale, alors qu’il termine une campagne marquée par une embellie bienvenue des prix.

add_circle

Situation du marché des bois au 01.05.2023

remove_circle Situation du marché des bois au 01.05.2023

International : Demande mondiale en berne – ralentissement en Allemagne.

En Suisse : le marché des bois se maintient.

SCIAGES

Chine et USA :

Peu de changement depuis le dernier commentaire de marché. On peut dire que ces deux « locomotives » du marché mondial sont maintenant « au dépôt », et tout indique qu’elles vont y rester encore plusieurs mois. Ce soudain manque de dynamisme de leur part se fait déjà ressentir dans les pays exportateurs.

En Allemagne :

Le marché des sciages avait repris quelques couleurs suite à la longue dégringolade de l’automne 2022, et les scieries avaient pu faire passer quelques hausses ce printemps. Mais déjà, des signes d’essoufflement apparaissent : à commencer par la baisse de plus de 20% sur un an constatée dans le secteur de la construction.

Pour les utilisateurs de bois, l’heure n’est pas à la constitution de stocks, par manque de visibilité et un niveau général des prix jugé encore élevé. On achète donc le strict minimum et en conséquence, c’est dans les scieries que les stocks augmentent. Ces dernières tendent logiquement à réduire leur activité.

Le prix des grumes de résineux, resté longtemps ferme, semble avoir atteint son plafond et montre maintenant lui aussi des signes de faiblesse, en Allemagne comme en Autriche.

En Suisse :

La bonne conjoncture qui règne chez nous continue d’offrir de bonnes conditions au marché du bois. Toutefois les industriels du secteur rapportent une demande qui se montre plus âpre à la négociation, et qui est largement alimentée en offres concurrentielles de la zone Euro. Certains scieurs rapportent une hausse des niveaux de stocks de sciages.

BOIS RONDS

Suisse :

(situation inchangée depuis le dernier commentaire de marché): Les prix des résineux devraient rester stables ces prochaines semaines, à des niveaux satisfaisants en comparaison pluriannuelle. Mais l’évolution future dépendra de la capacité des scieries à absorber les volumes de bois bostrychés, dont on nous annonce une recrudescence sur les mois à venir dans plusieurs régions du canton de Vaud, tout comme ailleurs en Suisse.

Dans le

feuillu, la saison commerciale est pratiquement terminée. Depuis septembre 2022, on a pu constater avec satisfaction une hausse sensible des prix dans la plupart des essences, et notamment le hêtre qui représente de loin les plus forts volumes.

add_circle

Situation du marché des bois au 05.04.2023

remove_circle Situation du marché des bois au 05.04.2023

International : Immobilier morose aux USA - hésitations en Allemagne – la Chine en veilleuse.

En Suisse : le marché des bois se maintient.

SCIAGES

Aux USA :

L’heure n’est toujours pas à la reprise sur le marché de l’immobilier, les conditions de financement restant de nature dissuasive. Conséquence Logique, la cotation de Chicago reste déprimée, elle qui vient même d’atteindre son plus bas annuel à 370.7 USD (livraison mai 2023). C’est moins de la moitié de son prix d’il y a une année.

Dans ces conditions, le flux de marchandise provenant d’Europe, principalement d’Allemagne et de Scandinavie, et qui s’est encore maintenu ces derniers mois, ne peut que diminuer : il faut donc s’attendre à de possibles répercussions négatives jusque chez nous, cas ces quantités pourraient venir alourdir l’état du marché européen.

Chine :

Les importations de bois (sciages et grumes) de la Chine sont depuis plusieurs mois en mode veilleuse. A moyen terme, le marché mondial ne doit attendre aucun soutien de la part de cet acteur de premier ordre, qui ré-exporte habituellement une part élevée des bois qu’il importe.

En Allemagne :

En résineux, l’industrie du bois a pu réaliser des hausses de prix sur les premiers mois de 2023, de l’ordre de 20 à 30 Euros par mètre-cube de sciage. Les bois lamellés-collés ont suivi le mouvement, atteignant la barre symbolique de 500 €/m

3 sur le marché intérieur.

Toutefois les intentions de hausses consécutives affichées par les scieurs, se sont heurtées à une demande manquant de perspectives et encore peu encline à reconstituer des stocks. Car l’activité dans le secteur de la construction continue d’évoluer en-dessous de rythme de l’année passée.

En Allemagne tout comme en Autriche, les prix des

bois ronds restent plutôt fermes, les propriétaires forestiers ayant su modérer les coupes en réaction à la nette dégradation des prix des sciages de l’automne dernier. Mais cet équilibre en faveur des forestiers pourrait être perturbé en cas de fort afflux de bois bostrychés, comme la situation phytosanitaire dans certaines régions le laisse craindre.

Feuillus :

Pour la première fois depuis de longues années, le marché du

chêne marque le pas : les résultats de plusieurs mises publiques de cette essence en Allemagne ont récemment montré une baisse de prix de passé 10%. La chute de la demande dans des secteurs phare comme la production de parquets et l’export vers la Chine n’y sont certainement pas étrangers

En Suisse :

Notre marché intérieur évolue à nouveau sous la pression des bois résineux d’importation, mais tend graduellement à s’en affranchir, du moins partiellement. Il faut saluer ici la prise de conscience des maîtres d’ouvrage, à commencer par les pouvoirs publics : en favorisant les bois d’origine locale, c’est toute une économie circulaire de proximité que l’on soutient. Et cela va sans dire, la bonne conjoncture qui règne chez nous et qui permet le maintien d’une activité soutenue dans le secteur de la construction, est un facteur positif de taille, qui vient également soutenir les prix des sciages suisses.

BOIS RONDS

Suisse :

Les prix des résineux devraient rester stables ces prochaines semaines, à des niveaux satisfaisants en comparaison pluriannuelle. Mais l’évolution future dépendra de la capacité des scieries à absorber les volumes de bois bostrychés, dont on nous annonce une recrudescence sur les mois à venir dans plusieurs régions, y compris dans le canton de Vaud.

Dans le

feuillu, la saison commerciale arrive maintenant à son terme. Depuis septembre 2022, on a pu constater avec satisfaction une hausse sensible dans la plupart des essences, et notamment le hêtre qui représente de loin les plus forts volumes.

add_circle

Situation du marché des bois au 22.02.2023

remove_circle Situation du marché des bois au 22.02.2023

International : Demande durablement trop faible aux USA, timide reprise en Allemagne. En Suisse : ça va plutôt bien pour le bois.

SCIAGES

Aux USA :

La cotation du contrat pour livraison Mars 2023, qui est passée en 12 mois d’environ 1'000 USD à moins de 400 à la bourse de Chicago, illustre bien la débâcle vécue par le marché des sciages nord-américains. Les récents débuts de reprise se sont soldés par des échecs : le climat dans l’immobilier est encore trop morose, et pourrait bien le rester encore plusieurs mois à en croire les spécialistes du secteur : Ils prédisent pour l’année en cours une basse de 16% de la construction de nouveaux logements, avec toutefois de meilleures perspectives dès 2024. Et la rénovation ? De manière surprenante, la baisse y est encore plus forte que dans la construction, avec -21% pour 2023. Il faut toutefois rappeler ici que la base de comparaison est une année exceptionnelle (2021-22) durant laquelle de nombreux records ont été pulvérisés.

Dans ces conditions, peu de risques de voir le marché s’envoler subitement : avec une baisse induite par la demande et non l’offre, la volatilité devrait rester modérée : les scieries, qui tournent actuellement en sous-régime, pourront rapidement répondre à une amélioration de la demande, si celle-ci venait à se manifester, et tempérer ainsi la hausse des prix.

Chine :

Peu d’évolution récente dans ce pays, où la baisse de la demande en grumes importées a atteint 38% en 2022. Il y a aussi eu moins de sciages importés. Pour les mois à venir, on ne pourra donc pas compter sur l’impressionnant dynamisme dont a fait preuve ce pays les années précédentes. Et il est trop hasardeux de tenter de prédire quand une embellie se matérialisera.

En Allemagne :

Selon une récente enquête, les perspectives économiques des entreprises semblent s’améliorer depuis quelques semaines… à l’exception de celles de la construction, qui sont 82% à s’attendre à une dégradation de leurs conditions de marché. Le marché du bois ne sait donc pas vraiment sur quel pied danser, entre récentes hausses de prix de certains sciages et cette incertitude persistante quant à solidité de la demande.

En Suisse :

Le marché évolue maintenant avec de forts écarts de prix entre les bois importés et ceux issus de production indigène. Malgré cela, l’activité des scieries est plutôt bonne, sans être euphorique. La préférence pour l’origine suisse est réellement en train de gagner du terrain.

BOIS RONDS

De manière générale, l’offre mondiale en grumes est alignée sur la demande. Plusieurs années après les dernières grandes tempêtes en date en Europe, suivies ensuite de pullulations de bostryches de grande ampleur, on ne signale plus d’excédents qui pourraient peser négativement sur le marché.

Dans certaines régions, comme aux USA et en Europe (Scandinavie, Allemagne, Autriche), l’offre est même légèrement en retrait, ce qui favorise une revalorisation du prix des grumes et par conséquent de celui des sciages, malgré le fait que ceux-ci évoluent souvent dans un marché morose.

Suisse :

Le marché évolue dans un climat en demi-teinte, avec d’une part des prix de sciages qui ont relativement peu baissé, et de l’autre une demande pour les grumes de résineux que l’on peut qualifier de correcte, sans plus. A part des ajustements ponctuels de listes de prix, il n’y a pas de grande tendance qui se dessine actuellement.

Dans le

feuillu, le marché continue d’être demandeur, ce qui se reflète favorablement sur les prix d’essences comme le hêtre et le frêne, alors que le chêne se maintient à son niveau élevé.

add_circle

Situation du marché des bois au 16.01.2023

remove_circle Situation du marché des bois au 16.01.2023

International : Signes de reprise en Allemagne mais marché US toujours déprimé.

SCIAGES

Aux USA : Le marché ne trouve toujours pas de plancher, malgré la forte réduction de l’offre.

La demande, incarnée par le marché de la construction, peine résolument à reprendre des couleurs. Que ce soit pour les objets neufs ou la rénovation, l’inflation frappe encore trop durement les clients potentiels. Depuis une année, les planchers de prix successifs sont franchis les uns après les autres, jusqu’à retrouver les niveaux d’il y a trois ans.

Le récent rebond de la semaine passée sera-t-il le signe de la fin de l’hémorrhagie, ou juste un énième faux espoir ?

Chine : Pas de signes de reprise de la demande chez ce grand consommateur de bois. Les stocks recensés dans les ports se situent environ aux deux-tiers de leur niveau habituel, sans que le marché ne s’en émeuve : la demande est encore bridée par les problèmes frappant la société chinoise : crise immobilière, hausse du coût de la vie, interminable crise COVID.

En Allemagne : Les sciages ont repris quelques euros depuis les plus bas de l’automne 2022.

Les niveaux atteints n’étaient plus tenables et ne couvraient ni la hausse des coûts de production, ni celle du prix des grumes. Sans oublier que l’hiver jusqu’ici clément est venu tempérer la « surchauffe » qui régnait sur le marché des connexes, et qui arrangeait bien les comptes d’exploitation de scieries. L’industrie du bois a donc annoncé des hausses significatives pour leurs livraisons du premier trimestre 2023, signe aussi que le marché est maintenant prêt à les intégrer. Mais les niveaux de prix restent bas en comparaison historique récente, et l’on n’ose pas encore nommer « reprise » le mouvement actuel.

En Suisse : Les carnets de commande dans la construction bois sont plutôt bien remplis. Malgré le désavantage concurrentiel des bois indigènes par rapport aux bois d’importation, ils parviennent à conserver en grande partie leur marché. Les scieries industrielles ont toutefois dû concéder des baisses sur les produits phare.

BOIS RONDS

En Allemagne et en Autriche, la grume de résineux se porte plutôt bien dans le contexte actuel.

Les fortes baisses de prix observées sur les sciages n’ont pas entraîné avec elles les prix des grumes. C’est que l’offre est depuis plusieurs mois adaptée à la demande, et les stocks en forêt plutôt modestes. Les propriétaires forestiers ont pu bénéficier de prix encore élevés en début d’année 2022, ce qui a permis de financer des travaux moins rentables comme l’exploitation des chablis. Avec pour effet de limiter la mise sur le marché de bois frais. Les assortiments B/C se négocient ainsi rarement en-dessous de 100, voire 110 EUR.

Suisse : De manière générale, on ne signale pas encore de dégradation marquée des prix sur le marché des grumes de résineux. A part des cas particuliers, les baisses annoncées pour les prochaines semaines restent modérées. Après un fort afflux de bois en fin d’année 2022, nous nous attendons à un ralentissement de la mise sur le marché de grumes de résineux, en partie dû aux conditions météo actuelles.

add_circle

Situation du marché des bois au 21.11.2022

remove_circle Situation du marché des bois au 21.11.2022

International : Fin de la dégringolade en vue ? La Suisse retient son souffle.

SCIAGES

Aux USA : Les prix évoluent depuis deux mois entre 420 et 520 USD. On évoque un début de reprise de la demande.

Acheteurs et vendeurs tentent de trouver le niveau du marché permettant à chacun de travailler. Malgré les facteurs baissiers persistants comme l’inflation et les taux hypothécaires élevés, il ne faut pas oublier qu’il y a toujours dans ce grand pays un déficit de construction de logements qu’il faudra bien combler un jour. Ce qui pourrait bien nous réserver de nouvelles surprises.

Chine : Peu d’évolution récente dans ce pays, où la baisse de la demande en grumes importées se confirme. Et les nouvelles flambées de COVID-19 avec en toile de fond l’extrême rigueur des autorités dans leur politique de lutte, ne vont pas améliorer la capacité du pays à répondre à la demande en produits manufacturés du monde entier, y compris ceux en bois.

En Allemagne : Les scieurs pensent que le prix des sciages a atteint un plancher, alors que celui des pellets a perdu 30% depuis son apogée en août dernier.

Le secteur de la construction a vu son activité fondre ces derniers mois (par exemple -24% de commandes en août 2022 sur 2021). Il doit gérer une baisse des demandes de permis de construire de 15% depuis début 2022, et simultanément la hausse de 12% de coûts de construction. Dans ce contexte, les sciages comme le KVH ou « bois massif de construction », un assortiment phare très utilisé en construction bois, ont vu leur prix retomber au niveau de l’hiver 2020-2021, tandis que les lamelles à coller s’en tirent à peine mieux.

Toutefois il semblerait que la dégringolade soit terminée : C’est que les scieurs ne parviennent tout simplement plus à baisser leurs prix face à la hausse des coûts de l’énergie et le prix d’achat des grumes, qui résiste autour de EUR 100.-.

En Suisse : L’écart de prix diminue dangereusement entre les bois collés importés et les bois massifs suisses. Les bois collés suisses, eux, semblent profiter d’un effort d’achat local, et la demande en lamelles se comporte mieux qu’anticipé. Inutile de rappeler que les produits de la zone Euro sont encore davantage avantagés par le taux de change actuel, ancré en-dessous de la parité.

On comprendra que les grandes scieries suisses fassent preuve de prudence dans les achats, alors que certaines, des deux côtés de la Sarine, ont déjà réduit leur activité.

BOIS RONDS

Suisse : De manière générale, on ne signale pas encore de dégradation marquée des prix sur le marché des grumes de résineux. Il faut dire que pour la plupart des scieries de charpente, l’heure est à la constitution des indispensables stocks saisonniers. Dès lors on peut s’attendre à une possible détente de la demande sur 2023, en fonction de la situation qui prévaudra dans le secteur de la construction.

add_circle

Situation du marché des bois au 05.10.2022

remove_circle Situation du marché des bois au 05.10.2022

International : Confirmation de la tendance baissière

SCIAGES

Aux USA : Les prix perdent encore environ 100 USD sur un mois et se stabilisent provisoirement au-dessus de 400 USD.

Le mot d’ordre au sein de l’industrie du sciage aux USA est la baisse de la production afin de l’adapter à la demande en berne. Les taux hypothécaires fortement augmentés vont continuer de peser sur la demande.

Chine : Les importations de grumes de résineux ont fortement baissé durant le premier semestre mais sont en train de reprendre. Ce marché reste donc une importante destination, y compris pour les bois bostrychés.

Par contre on commence à y ressenti aussi, dans les sciages de chêne, les effets du ralentissement du marché américain. Ceci pourrait marquer le début d’une décrue sur le marché de la grume de chêne européen, qui est en hausse constante depuis plusieurs années. Toujours dans les feuillus, les importations de hêtre repartent à la hausse, aidées en partie par la baise actuelle des tarifs du fret maritime.

En Allemagne : scieurs pessimistes pour les mois à venir.

La baisse de l’activité se poursuit dans les scieries allemandes. Certains fabricants de panneaux comme le MDF ont même cessé leur activité, car les hausses massives des prix de l’énergie et la demande insuffisante les a fait passer en-dessous de leur seuil de rentabilité.

En Suisse : Les prix des sciages tendent à se maintenir à leur niveau du printemps, mais l’incertitude grandit en ce qui concerne le début 2023. Il apparaît de plus en plus certain que la pression sur les prix en provenance de la zone Euro va redevenir une réalité, comme ce fut le cas durant les années pré-COVID.

BOIS RONDS

L’Allemagne doit faire face à la chute de la demande en résineux, et simultanément à une recrudescence des attaques de bostryches. Dans certaines régions, la situation est aussi grave, voire même pire qu’en 2021. Les volumes de stock en forêt ont tendance à augmenter

Suisse : Chez nous aussi, y compris dans le canton de Vaud, les infestations de bostryches atteignent des niveaux élevés. Elles conditionnent les coupes en ce début de saison, freinant la mise sur le marché de bois frais. Toutefois cela ne représente pas encore un problème pour les scieries.

Les scieries qui exportent une partie de leur production vers la France subissent la dégradation des conditions de marché régnant dans ce pays.

Industrie : Le grand fabricant suisse de panneaux de particules, lui aussi fortement orienté vers l’export, n’échappe pas au ralentissement des affaires touchant la branche. On parle déjà d’un important stock de bois brut sur le parc à grumes et de livraisons ralenties.

add_circle

Situation du marché des bois au 05.09.2022

remove_circle Situation du marché des bois au 05.09.2022

International : fin de la chute des prix des sciages?

SCIAGES

Aux USA : La cotation de Chicago semble trouver un soutien aux alentours de 500 USD.

Après une baisse en dents de scie sur plusieurs mois, le marché semble temporairement trouver un équilibre autour de 500 USD. Face à une demande en berne, les scieries ont réagi en réduisant leur activité, alors qu’elles sont confrontées à une moindre disponibilité des grumes de résineux, notamment dans l’Ouest canadien.

La Chine parle maintenant ouvertement de « crise immobilière », sans compter les interminables annonces de villes (re-)mises sous séquestre. Avec cela, les importations de grumes sont en baisse de 38% par rapport à l’année passée. Celles en provenance d’Europe ont fondu de moitié, alors que celles de Nouvelle-Zélande, principal pays fournisseur, se maintiennent mieux.

Ceci dit, on parle déjà dans les forêts européennes fortement touchées par le bostryche comme en Autriche, de réactiver la chaîne logistique à destination du pays de l’Oncle Xi.

En Allemagne : Fin de la chute massive des prix en vue.

Une correction spectaculaire des prix a eu lieu sur le marché allemand des sciages durant l’été. Bilan : on a beaucoup perdu par rapport aux sommets atteints brièvement sur les 18 derniers mois. Mais le marché semble maintenant vouloir se stabiliser à un niveau situé 20 à 25 % au-dessus des historiques d’avant l’embellie de 2020-21. La voracité du secteur énergie incite les scieries à broyer directement les planches de bord, diminuant l’offre en bois d’emballage.

En France voisine, la situation est contrastée, mais dans l’ensemble les scieries n’ont que peu de visibilité et des carnets de commande amaigris. Certaines sont en mode de chômage temporaire, alors que d’autres reviennent timidement aux achats. Au niveau forêt, les exploitations seront probablement orientées en premier lieu sur les chablis de bostrychés et arbres dépérissants.

Nous en saurons plus après la mise de l’ONF du 21 prochain à Levier (25).

En Suisse : La priorité pour la Banque nationale est maintenant de combattre l’inflation, raison pour laquelle elle a cessé de soutenir le taux de change EUR-CHF, qui est passé nettement en-dessous de la parité. En corollaire, les scieries suisses observent avec inquiétude les développements sur le marché des bois importés, dont les prix en Francs ne cessent de baisser.

BOIS RONDS

En Allemagne, c’est le marché du bois-énergie qui fait l’actualité. Celui-ci est en train de faire remonter sensiblement le point de convergence du prix auquel les grumes sont écoulées soit vers le marché du bois-énergie, soit vers celui du sciage. Ce sont naturellement les bois feuillus qui sont en premier lieu visés, mais le phénomène affecte également de plus en plus les résineux.

Suisse. Concernant les grumes de résineux, plusieurs grandes scieries ont procédé à des aménagements de leur liste de prix, qui retrouvent ainsi un niveau proche de celui du printemps 2022. Sur le marché des bois de charpente, la saison débute sur le même niveau que celui de juin 2022.

Dans le feuillu, la vigueur du secteur de l’énergie allemand a des effets qui se ressentent jusque chez nous. C’est notamment le cas pour le hêtre et les autres bois durs, qui voient leur plancher de prix remonter sensiblement.

add_circle

Situation du marché des bois au 15.08.2022

remove_circle Situation du marché des bois au 15.08.2022

International : tendance orientée à la baisse

SCIAGES

Aux USA : Reprise de la pression baissière. Les taux hypothécaires mènent le bal.

Les prix aux USA continuent de perdre du terrain : la cotation pour septembre 2022 a encore perdu des plumes en dernière semaine de juillet et passe momentanément en-dessous des 500 USD. Selon certains analystes, c’est le prix à payer pour redynamiser la demande. Mais ceux-ci prédisent aussi un retour de prix « normaux » de sciages en termes historiques (soit entre 250 USD et 350 USD), face à un marché de l’immobilier qui a complètement perdu l’élan qu’il avait encore en début d’année 2022.

En Chine, les importations de grumes de résineux ont repris quelques couleurs. Mais une grande prudence règne encore face aux nombreuses incertitudes économiques auxquelles est confronté le pays, qui peine décidément à tourner la page de la période COVID.

En Allemagne : la pénurie de matériaux cause l’arrêt de nombreux chantiers.

les prix de sciages perdent continuellement du terrain depuis le mois de mai. On assiste à de nombreux blocages sur le front de la construction, où quantité de chantiers sont ajournés ou reportés. En réaction, les fabricants de BLC et CLT ont fortement réduit leurs horaires de travail – en partie pour compenser les importants soldes d’heures supplémentaires accumulées sur le premier semestre 2022. Ceci fait logiquement augmenter la pression baissière sur le prix des lamelles, qui sont leur matière première et qui seront bientôt retombées sur leur niveau de prix de 2020.

Dans ce contexte, avec de surcroît un taux de change EUR – CHF en-dessous de la parité, on peut craindre que les lamelles et BLC allemands reviennent bientôt dicter les prix sur le marché suisse.

En France, nos clients relatent une forte pression baissière, à l’instar de ce qui se passe en Allemagne.

En Suisse : Le Franc qui se renforce davantage a pour effet positif de brider l’inflation en comparaison de ce que vivent nos voisins européens. Mais chez nous aussi les taux d’intérêt hypothécaires sont remontés et la croissance économique ralentit. L’avenir dira dans quelle mesure le secteur de la construction continuera de montrer le beau dynamisme dont il a fait preuve jusqu’ici.

BOIS RONDS

La demande en grumes subit maintenant les effets de l’essoufflement constaté sur le marché des sciages.

En Allemagne et en Autriche, les prix ont perdu 10 à 15 Euros par mètre cube, et la tendance semble vouloir se poursuivre. Toutefois, des experts voient le secteur de l’énergie, très demandeur, apporter un soutien aux prix du bois de service et l’empêcher de sombrer.

Bostryches : dans l’Arc alpin mais aussi dans certaines régions de plaine, les attaques de bostryches atteignent déjà des niveaux élevés, au point que les coupes de bois frais pourraient bien être remises à plus tard.

En Suisse : Hormis un « pas en arrière » effectué en date du 15 août par la maison Zahnd SA, qui reste très exposée au marché français des sciages et se voit contrainte de revenir à ses prix de mars 2022, le marché semble faire preuve pour le moment de stabilité. Il est vrai que nous sommes encore en période estivale, et les positionnements commerciaux concernant l’automne n’ont pas tous été pris. De plus, les prix des produits connexes destinés au secteur énergétique se portent très bien et cette tendance devrait se poursuivre avec la baisse d’activité des scieries allemandes.

add_circle

Situation du marché des bois au 04.07.2022

remove_circle Situation du marché des bois au 04.07.2022

Dernier commentaire avant la pause estivale de la commercialisation des bois

SCIAGES

Aux USA :

Après avoir chuté de moitié, le marché semble avoir trouvé un support ver 650 USD : sur les derniers jours de juin, la cotation pour juillet 2022 semble vouloir se stabiliser.

Malgré les facteurs baissiers toujours présents, à commencer par la hausse marquée du coût des hypothèques et la forte inflation en général, les acheteurs US reviendraient-ils lentement aux affaires ? Il s’agit pour le moment de refaire un tant soit peu les stocks de manière à pouvoir fournir les besoins toujours présents du secteur de la construction. Seul l’avenir dira si ce plancher sera solide ou s’il n’est qu’une étape dans la descente amorcée début avril…

En Chine, les stocks de grumes dans les ports maritimes sont au plus bas et les achats reprennent. Avec eux, une légère remontée des prix.

En Allemagne, la situation évolue peu. Une grande prudence règne parmi les utilisateurs, qui n’achètent que le strict nécessaire, anticipant une poursuite, même temporaire, de la baisse des sciages initiée début mai ( -10% à -20%). Toutefois, des niveaux de stocks bas et la demande saisonnière à l’automne pourraient bien inverser à nouveau la tendance vers le haut au cours des prochaines semaines.

L’influence de l’entrée en vigueur stricte de l’embargo sur les bois russes est un facteur que beaucoup d’acteurs vont suivre de très près.

Du côté des produits connexes, la fermeté reste de mise. L’Allemagne a fait les comptes et il va manquer plusieurs centaines de milliers de tonnes de pellets l’hiver prochain.

En France, les sciages sont plutôt sous pression à l’instar de ce qui se passe en Allemagne. Le secteur du bricolage est aux abonnés absents : les particuliers ayant réalisé les travaux nécessaires (merci l’effet COVID), ils sont maintenant enclins à tenter de faire des économies face à la perte de leur pouvoir d’achat, inflation oblige.

En Suisse : Les entreprises de charpente ont des carnets de commande qui ne désemplissent pas, induisant le maintien d’une bonne activité pour les scieries.

La faiblesse de l’Euro alliée au glissement des prix pourrait toutefois raviver le phénomène de la pression exercée en temps normal par les bois étrangers, ce qui n’est pas encore le cas.

BOIS RONDS

La demande en grumes est toujours bonne en Europe centrale, et correspond aux besoins de l’industrie du sciage. Toutefois en Allemagne et en Autriche, on a quitté le sommet atteint en mai : face au tassement des prix des sciages et étant bien pourvues en bois ronds, les scieries ont enlevé quelques Euros sur leurs offres d’achat.

Ce léger tassement ne devrait pas avoir d’influence chez nous dans l’immédiat, car nos prix de grumes n’étaient pas montés aussi haut. Et les grandes scieries savent qu’en période de martelages, il serait contre-productif de donner des signaux négatifs aux propriétaires. Il s’agit de ne pas compromettre le bon début de la campagne de sciage d’automne.

add_circle

Situation du marché des bois au 07.06.2022

remove_circle Situation du marché des bois au 07.06.2022

SCIAGES

Aux USA : Assez nette correction des prix depuis fin mai. Dans sa chute, la cotation pour juillet 2022 semble avoir trouvé ces derniers jours un soutien autour de 600 USD, après avoir très brièvement atteint 1'200 USD début mars (valeurs historiques 250-300 USD). Les causes principales de cette dégringolade sont les effets de l’inflation et de la hausse des taux d’intérêts, alors que le prix des maisons reste élevé : les prêts sont octroyés par les banques selon des critères bien plus sévères qu’il y a quelques mois, réduisant ainsi la demande en constructions nouvelles.

En Chine, la situation sur le plan logistique, notamment dans les ports tend à s’améliorer avec la levée progressive des restrictions liées au COVID.

En Allemagne, les utilisateurs n’achètent que le strict nécessaire, anticipant une poursuite même temporaire, de la baisse des sciages initiée début mai (environ -10%). Toutefois, des niveaux de stocks bas et la demande saisonnière à l’automne pourraient bien inverser à nouveau la tendance vers le haut au cours des prochaines semaines. Sans compter que selon plusieurs analystes, l’ « effet Russie » n’a pas encore impacté le marché européen, car ce n’est qu’à partir du 10 juillet prochain que l’embargo prendra son plein effet : Les sanctions prises permettent jusqu’à cette date d’exécuter les contrats de livraison conclus précédemment. Du côté des produits connexes, les scieries peuvent se réjouir de voir leur prix continuer de progresser, principalement sous l’effet de l’envolée du prix des pellets.

En France, les scieries ont pu bénéficier encore longtemps de prix de grumes qui peinaient à monter, alors que les sciages se portent plutôt bien. Toutefois la dernière vente de bois bruts de l’ONF du 18 mai dernier à Champagnole, très courue avec ses 100'000 m3 de résineux, a apporté la preuve que le marché des grumes est maintenant assaini chez nos voisins également: la plupart des lots ont obtenu des prix en hausse de 10 à 25% sur 1 an.

En Suisse : notre pays est encore relativement épargné par la hausse de l’inflation et des taux hypothécaires, et notre secteur de la construction tourne toujours à plein régime. Le marché des bois a intégré les hausses de ces derniers mois et les scieries jouissent d’une très bonne situation économique, même si leurs coûts de matières premières et d’énergie ont augmenté, parfois fortement. L’Euro oscille depuis 1 mois entre 1.02 et 1.04 à l’interbancaire.

BOIS RONDS

La demande en grumes est toujours bonne en Europe centrale, et correspond aux besoins de l’industrie du sciage. En Allemagne et en Autriche, les prix ont encore progressé en mai. Pour le marché suisse, nous n’attendons pas de grand changement de prix à l’approche de la pause estivale, dans une tendance plutôt soutenue, l’attention des acheteurs de bois se portant déjà sur les approvisionnements du début d’automne.

add_circle

Situation du marché des bois au 20.05.2022

remove_circle Situation du marché des bois au 20.05.2022

SCIAGES

Aux USA, les sciages ont quitté leur plus hauts de l’hiver dernier, mais ont trouvé un soutien entre 750 USD et 800 USD, soit le triple de leur prix historique. Les effets de l’inflation et de la hausse des taux d’intérêts ont certes un effet baissier, mais le besoin en constructions nouvelles est encore fort et empêche un effondrement des prix du bois.

La Chine voit ses importations de grumes baisser momentanément, davantage sous l’effet de la mise sous cloche de Shanghai et de son port, que sous celui d’un essoufflement de la demande. Le marché n’était pas habitué à de tels problème de logistique, qui affectent une bonne partie des matériaux et causent des fermetures momentanées de chantiers.

Ceci est également le cas en

Allemagne, où les prix des sciages ont encore vécu une nouvelle poussée au début du deuxième trimestre, laquelle a cependant assez vite manqué d’air sous l’effet de la mollesse des enlèvements de marchandises commandées. Pour les raisons évoquées ci-dessus, les entreprises utilisatrices se retrouvent avec des carnets de commandes pleins, mais une activité qui manque paradoxalement de dynamisme. Les prix des lamelles à coller résistent cependant plutôt bien pour le moment.

Scandinavie :

Finlande et Suède voient leurs prix de sciages monter en flèche sous l’effet de la guerre russo-ukrainienne. Un fort volume d’échanges avait traditionnellement lieu entre ces pays et la Russie avant le début des hostilités. Ce n’est donc pas de ces deux pays que viendra à court terme une pression baissière.

En Italie, le secteur de la construction commande en 2022 à nouveau beaucoup de lamellés-collés et de panneaux CLT. Par contre l’emballage subit depuis quelques semaines un tassement : Il ne suffit pas que la demande en palettes soit bonne, encore faut-il avoir des clous pour les produire ! Et quand ceux-ci proviennent d’Ukraine, on comprend où est le problème. A cela s’ajoutent des exportations de machines qui se retrouvent pénalisées par les sanctions en vigueur actuellement, et qui sont autant de caisses qu’il ne faut plus produire pour les emballer.

En France, les scieries ont pu bénéficier encore longtemps de prix de grumes qui peinaient à monter, alors que les sciages se portent plutôt bien. Toutefois la dernière vente de bois bruts de l’ONF du 18 mai dernier à Champagnole, très courue avec ses 100'000 m3 de résineux, a apporté la preuve que le marché des grumes est maintenant aussi assaini chez nos voisins aussi: la plupart des lots ont obtenu des prix en hausse de 10 à 25% sur 1 an.

En Suisse : notre pays est encore relativement épargné par la hausse de l’inflation et des taux hypothécaire, et notre secteur de la construction tourne toujours à plein régime. Le marché des bois a intégré les hausses de ces derniers mois et les scieries jouissent d’une très bonne situation économique. Même les sous-produits destinés au bois-énergie (en premier lieu pour la fabrication de pellets), qui ont par le passé souvent joué les trouble-fête dans les calculs de rentabilité des scieurs, sont en forte hausse. L’Euro, qui a atteint la parité il y a quelques semaines, s’échange à nouveau autour de 1.04 spot.

BOIS RONDS

Toute l’Europe centrale est demandeuse de grumes, alors que l’offre a plutôt tendance à rester limitée. En Allemagne et en Tchéquie, on assiste heureusement à une forte décrue des volumes de bois bostrychés, avec en corollaire des niveaux de coupes nettement en retrait par rapport à l’année passée. Dans ces conditions le marché est soutenu, et ne montre pour le moment pas de signe d’affaiblissement : que ce soit en Bavière, en Autriche et même aux ventes de l’ONF, la tendance est ferme pour les grumes. Une fermeté que l’on retrouve également en Suisse.